7月9日,距离被称为“史上最严版权令”的发布,转瞬已曩昔整整十年。

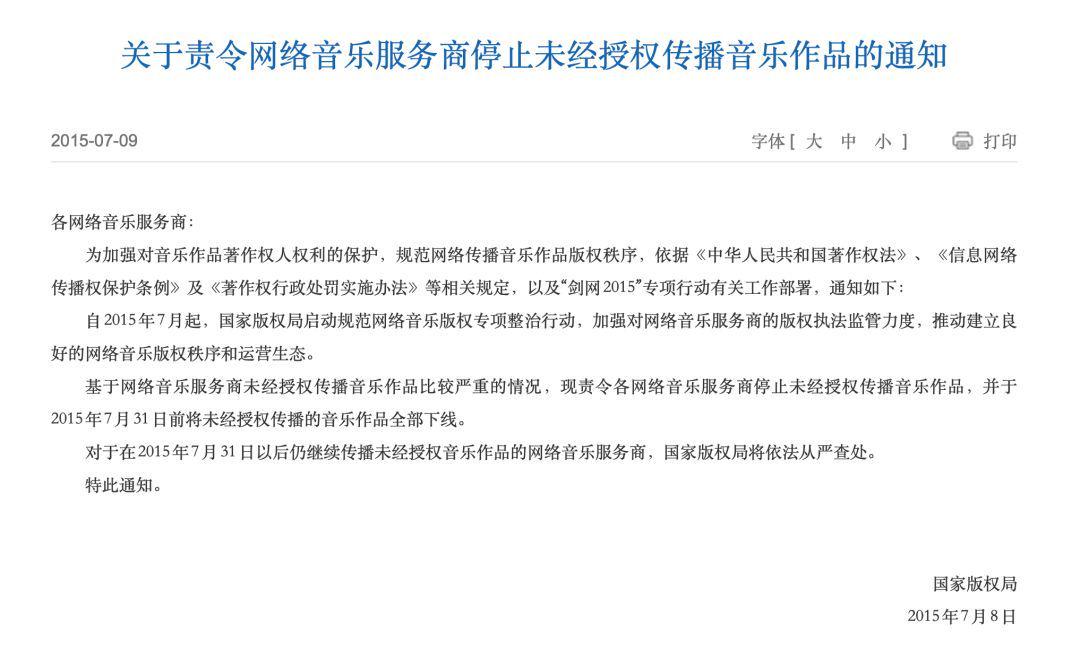

2015年,国度版权局下发《对于责令网罗音乐服务商住手未经授权传播音乐作品的见知》,并要求7月31日前将未经授权传播的音乐作品沿路下线,皆则国度版权局将照章从严查查处。

如今,十年曩昔,这场漫长的正版化程度,给中国音乐产业到底带来了什么?从盗版苛虐到音乐付用度户破亿,这一变革如何塑造了当下的音乐生态,还有哪些死角和隐忧未被实在处理?

史上最严版权令,到底带来了什么?

2015年,不错说是中国数字音乐产业的分水岭。

这一年,国度版权局颁布并严格施行了被称作“史上最严版权令”的专项整治措施,其中枢在于通过行政强制技巧,要求各大在线音乐服务商对未经正当授权的音乐作品全面下架,全面清算盗版存量内容,并同步推动正版授权、付费使用的轨制化修复,后果亦然立竿见影。

平台层面,不到两个月内,全网16家服务商膺惩下架了220多万首未经授权歌曲,仅百度音乐就下架了60余万首,径直罢了了各大平台永久依赖盗版资源以拉动流量的马虎式增长方位。

跟着版权价值的回升,失去盗版“护城河”的多家平台,在日渐天价的版权成本眼前举步维艰。比如计谋发布当月,音乐分享网站SongTaste就文书关闭,同期关闭的还有一批小网站;2018年年3月,多米音乐因无力购买版权,导致曲库缩水被动住手服务;2021年1月,在版权大战中落败的虾米音乐,最终从to C转向to B,无奈关停。

数据显现,2014年,中国数字音乐阛阓规模以上提供音乐居品或音乐服务内容的企业已达695家,音乐APP多达3.1万个,十年后的咫尺,还在提供服务的主流音乐平台只剩下腾讯音乐的QQ音乐、酷狗音乐、酷我音乐,网易云音乐,字节旗下的汽水音乐、番茄畅听音乐版了。

用户层面,国内音乐破钞步履也资格了从盗版使用到逐步付费的冷静颐养,如今付用度户规模已达1.8亿。

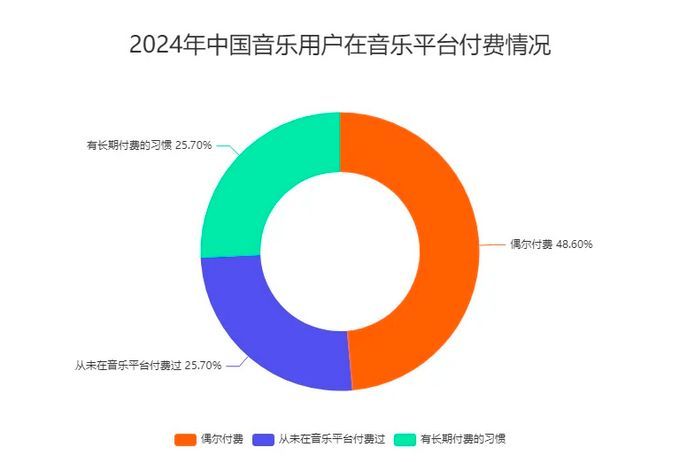

不外,凭证《2024年中国音乐行业发展气象与破钞步履造访》发扬,现时付用度户虽已成为数字音乐平台的要紧构成,但举座比例仍偏低:48.6%的用户仅“偶尔付费”,实在具有永久付费风尚的用户仅占25.7%,而另有25.7%的用户从未为音乐内容付费。

在音乐付费的大趋势下,国内现时仍处于初期浸透阶段,这亦然音乐行业畴昔提高收入的阻塞口。

老本层面,完善的版权生态为平台交易化提供了坚实的轨制保险,也在老本阛阓成绩了可不雅的估值溢价与融资便利。腾讯音乐文娱、网易云音乐等头部平台先后上市,咫尺市值分辨为2162亿元和295亿元。

从不被看好到到手上市,音乐流媒体服务成了一门可量化、可往复、可典质的好生意。

站在民众视角来看,“最严版权令”不仅对内重构了音乐阛阓的竞争容貌,也快速提高了中国在外洋录制音乐阛阓中的语言权与竞争力。

最直不雅的,跟着正版化率权贵提高,中国在民众录制音乐阛阓的名次继续飞腾。从IFPI的积年年度发扬来看,2012年中国音乐阛阓的盗版率为99%,到了2018年,仅三年,中国音乐的正版率已达96%。2014年,中国在民众录制音乐阛阓的名次为第19位,2015年、2016年皆刷新了新高,名次第14位和第12位。

2021年,更是飞腾至第6位,再到如今置身第五大音乐阛阓,录制音乐收入较前一年增长9.6%。据Midia推断,中国有望在2031年越过日本成为民众第二大阛阓。

不丢丑出,“最严版权令” 初度以行政技巧推动行业转型,开启了中国数字音乐版权的新时期。自此,版权意志从法律边际走入产业中枢,实实在在重塑了中国数字音乐的基本盘,让中国音乐开动走上正版化、阛阓化、民众化的说念路。

音乐版权进化史,最要紧的两个十年

放在更长的互联网历史坐标去看,中国数字音乐版权生态的演进其实远不啻十年,而是前后两个十年,包含两次关节拐点。

第一个十年,是中国互联网迈入加快增长通说念的泉源。2005年,PC端网民数目暴增,MP3流派网站随地吐花,捏取、团聚、搬运、分发,的确莫得哪一环需要经过版权方点头。版权方也阑珊议价才气,正版收入只可靠实体唱片和彩铃业务苦苦因循。

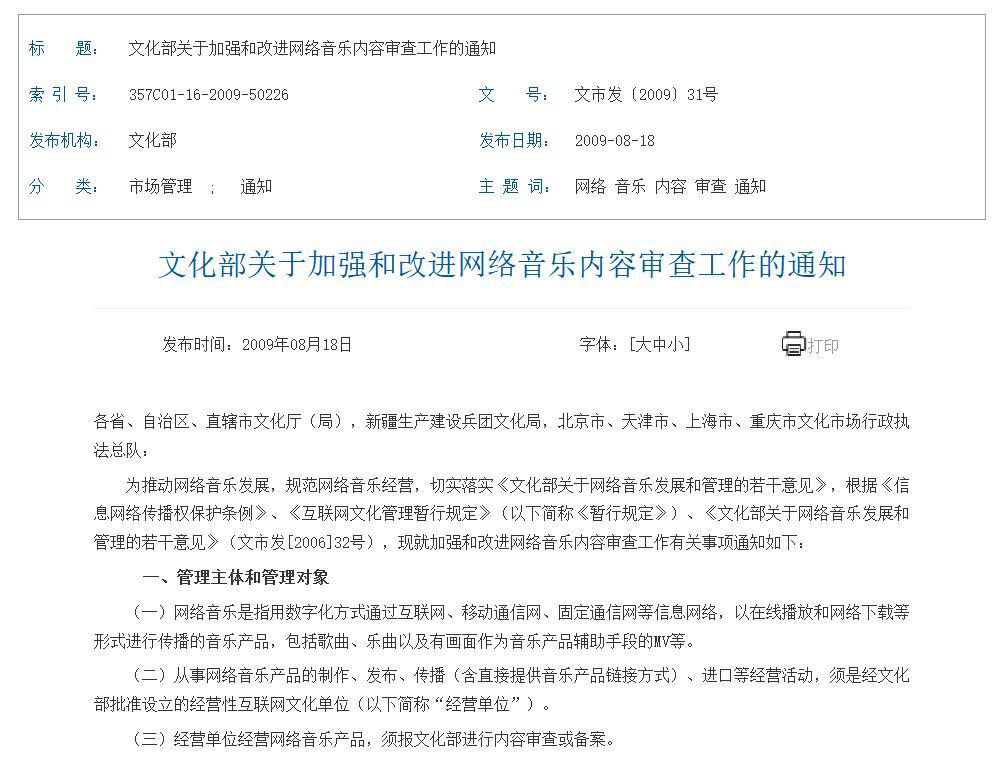

来到2009年,文化部印发《文化部对于加强和矫正网罗音乐内容审查服务的见知》,为音乐行业带来了第一次大洗牌。

据TechWeb的统计,2005-2015年,音乐网站从400家减至16家,其中绝大多数死于2010-2013年期间。虽说并莫得带来所谓“行业的春天”,但也算是国内音乐产业第一次把芜杂的旧牌桌推倒。

后期,跟着智高手机和迁移互联网的高速发展,东说念主们主动赢得音乐的需求进入了从PC端向迁移端的过渡期,QQ音乐、酷狗音乐、酷我音乐等快速崛起。

回望这一个十年,互联网方兴未艾,各个音乐平台是非孕育,你有曲库,我有流量,各有长处,但最终拼的如故盗版资源的整合速率。

用户则被互联网“免费策略”豢养,“维持正版”仅仅蒙胧见地,“听歌不必用钱”才是默许逻辑。

若从行业容貌实在发生不行逆转的质变来看,这第二个十年尤为关节。“最严版权令”把是非孕育和轨制感性切割开,迫使平台、用户与老本阛阓共同踏上一条版权规律重塑之路。

这十年,以BAT三巨头加快赛马圈地开局,在线音乐开动进入大平台割据的松驰竞逐期。初期,平台依旧以流量念念维为中枢,但版权照旧开动行动相反化筹码,被专门意外地摆到牌桌上。

2016 年 7 月 15 日,腾讯文书与中国音乐集团(China Music Corporation)达成和洽关连,将QQ 音乐、酷狗音乐、酷我音乐三者并吞为腾讯音乐文娱集团,腾讯通过钞票置换成为最大激动,次年1月完成业务整合。

而网易云音乐独辟途径,不拼大盘版权,而是押注寂然音乐和用户社区,赢得了不少年青用户的意思意思,2017年4月阻塞3亿用户,并完成7.5亿元东说念主民币的A轮融资,硬是在BAT三巨头夹缝中杀出一条血路。

就此,国内音乐流媒体阛阓也奠定了“双寡头”容貌。

数据显现,当年腾讯音乐的版权袒护率一度冲到90%,网易云音乐也冲到70%,而虾米音乐惟有20%。尔后几年,音乐行业进入了版权附近与老本运作深度绑定的阶段,百度音乐和虾米音乐在这场版权武备竞赛中逐步掉队。

与此同期,这一时间也催生了“独家版权时期”的降生,为了快速霸占头部曲库,各大平台开动豪恣砸钱签下唱片巨头,版权通宵之间酿成了最立志的稀缺资源。

彼时,腾讯音乐和网易云音乐在赢得音乐版权资源上插足纷乱。2020年,腾讯音乐总支拨达198.5亿元,绝大部分用于版权用度;网易云音乐的内容服务成本为47.87亿元,占其全年营收的97.8%。

接头词,当版权酿成老本游戏的“核火器”,很快也触遭遇反附近的高压线。

2021年,国度阛阓监管总局发布处罚决定,要求腾讯撤消独家音乐版权,住手高额预支等排他性支付,并不得无正卤莽义要求版权方提供优待要求。同期,明确音乐版权应讲究灵通分销,对寂然音乐东说念主及新歌首发的独家和洽设定上限(最长三年和三十天),在迤逦附近的同期,保留内容相反化空间。

尔后,国内音乐阛阓全面进入“非独家”时期,大多数唱片公司不再坐享高额版权收入,预支版税大幅下滑,寂然厂牌和音乐东说念主的版权变现门槛也随之提高。比较十年前的芜杂无序与盗版横行,音乐版权讲究到应有的价值,创作端的版权收益正在被更系统地纳入分拨体系,不少创作家逐步从版权整治中实在受益。

不错看到,中国数字音乐的版权生态并非始于近十年的麇集整顿,而是一个连系二十年、两次洗牌,前后分野彰着的演化过程。

前一个十年是期间驱动的是非孕育阶段,盗版盛行、平台主导;后一个十年则进入计谋与老本推动的版权重构期,资格最严版权令、独家授权盛行到阛阓反附近,平台、内容方与用户关连全面重塑。

总的来说,“最严版权令”的出现,倒逼平台从独家囤曲库走向版权分销和生态共生,因循了中国音乐平台从流量套利转向“版权内容+场景变现”的可继续口头。如今,版权曲库照旧成为音乐平台的底线门槛,不行或缺,但照旧不再是决定平台赢输的关节筹码。

下个十年,不详拼的更多是谁能让音乐生态活起来,并转动出更多价值。

十年曩昔,音乐版权还有哪些“死角”?

尽管中国数字音乐版权生态在近十年间完成了从“是非孕育”到“轨制初成”的转型,但在看似一派欢快的名义之下,仍遮拦着几许亟待破解的灰色地带。

首当其冲,音乐平台之间的版权互通依旧存在不小的轨制性壁垒。名义上看,独家版权已被监管拆解,主要平台终明晰大曲库“互授”,但本色上,长尾版权、境外音乐版权以及寂然音乐东说念主授权仍然零碎,阑珊透明且低成本的营救分发机制。

尤其对于新兴短视频、二创编著、AI生成等二次创作场景,合理使用与侵权的界限不时蒙胧,催生了遍及“灰色UGC”。这不仅埋下了潜在的法律风险,也拉高了平台自审和维权的合规成本,革命型侵权步履不时先跑赢了维权的门径。

比如近两年“AI孙燕姿”、“AI周杰伦”、“AI陶喆”等一遍及AI翻唱爆火网罗。据不透顶统计,其时“AI孙燕姿”领有逾越1000首翻唱作品,数目一度超出孙燕姿本尊出说念的作品总额。

前外洋唱片业协会法律照看人郭春飞指出,此类AI翻唱作品主要波及三方面法律问题:词曲文章权侵权、若使用原伴奏则波及灌音制作家权,以及可能侵犯原唱的扮演者权。此外,抛开文章权范围,从《民法典》角度看,若未经授权使用歌手的声息,还可能侵犯其声息东说念主格权。

其次,音乐东说念主维权仍然存在“高成本、低胜率、不透明”的窘境。版权的滋扰似乎大多皆只属于平台、老本,音乐东说念主好像什么也没得到。不论是词曲作家催讨网罗侵权补偿、收入透明化,如故寂然音乐东说念主对平台铺张授权要求的诉讼,皆遍及靠近举证难、取证贵、诉讼周期长等老问题。

此外,大型唱片公司在数字刊行和平台博弈中不时依赖“高额保底金”、“别离化订价”或“分区订价”等策略,以稳住头部艺东说念主资源,但这也加重了中小平台的职守与议价颓势,最终转嫁到用户端的破钞价钱相反中。

更为微妙的是,外洋音乐版权的跨境收费范例并不营救。尽管国表里的发展历史、版权环境并不疏通,但相较泰西、日本等训诫阛阓,不时在国内阛阓弃取更高的授权保底金和分销分红比例,永久看,无助于原土原创内容的孵化成长。

对比之下,欧洲多个国度早已探索出更训诫的版权集体经管与分享池(如ICE Core)口头,通过结伙多国权益东说念主组织,将授权、征费、分账进程麇集托管,以一站式服务为数十家平台同步授权。

这种“集约+透明”的版权生态,不仅减少了同样谈判成本,也镌汰了袖珍音乐东说念主和寂然厂牌的准初学槛,是值得国内阛阓参考和原土化革命的治理念念路。

不错想到,畴昔AI期间的迭代、短视频和泛二创生态的爆炸式扩容,例必会继续冲击传统的作品版权领域。与其陷于一味的割断式监管,不如引入共治、共管、共创的产业治理逻辑,推动从单一版权壁垒向“分享池+使命链+权益均衡”过渡。

十年已过,属于中国数字音乐的版权故事,最复杂、最精彩的部分,仍在不绝书写。

- 上一篇:石景山东谈主形机器东谈主基地亮相机器东谈主通顺会!

- 下一篇:没有了